ممکن است در طول مدت داشتن بیمه عمر، بیمه گذار به نا به دلایلی بخواهد قبل از پایان مدت بیمه نامه بیمه نامهاش را بازخرید کند و یا به عبارتی به قرارداد بیمه نامه عمرش نزد شرکت بیمه پایان دهد. علتهای مختلفی برای این کار وجود دارد، از جمله این که بیمه نامه عمر خریده شده جذابیت لازم برای یک سرمایه گذاری بلند مدت را نداشته باشد، یا از خدمات شرکت بیمهای که بیمه نامه را خریداری کرده ناراضی باشید و یا از لحاظ مالی نیاز به مبلغ اندوخته بیمه نامه داشته باشید. همه موارد گفته شده میتوانند از جمله عوامل بازخرید بیمه عمر باشند. در واقع بازخرید بیمه عمر یکی از مزایای بیمه عمر است که اندوخته بیمه نامه همواره در دسترس بیمه گذاران این بیمه نامه میباشد.

مطالب مرتبط:

بیمه عمر یا گنجینه سپهر صادرات؟

بیمه عمر یا سرمایهگذاری در بانک؟

آیا بازخرید بیمه عمر به ضرر است؟

همانطور که گفته شد بیمه نامه عمر یک بیمه نامه بلند مدت است که بهترین نتیجه را در بازههای بالای ۱۰ سال به بیمه گذاران ارائه میکند از این رو در زمان خرید بیمه عمر همواره پیشنهاد می شود که این بیمه نامه را برای مدت حداقل ۲۰ یا ۳۰ سال خریداری نمایند. حال اگر سن بالای ۲۰ سال دارید از زمان شروع بیمه عمرتان ۵ سال نگذشته و اقدام به بازخرید بیمه نامه کنید صد در صد ضرر خواهید کرد.

یکی از راههای بررسی ضرر ده بودن بازخرید بیمه نامه، مشاهده جدول بیمه عمر است. در زمان خرید بیمه عمر جدولی ضمیمه بیمه نامه به شما داده میشود و شما میتوانید در ان جدول روند شکل گیری سرمایه گذاری بیمه عمرتان را مشاهده و بررسی نمایید. ارزش بازخرید نام ستونی است که در جدول بیمه عمر میزان دقیق بازخرید بیمه نامهتان را به شما نشان خواهد داد. این ستون بر اساس حق بیمههای پرداختی شما به شرکت بیمه و سود تضمینی است که به اندوخته شما در مدت زمان داشتن بیمه عمر پرداخت شده است. البته باید به این نکته توجه داشته باشید که مبلغ بازخرید بیمه نامه شما زمانی دقیقا برابر با عدد جدول خواهد بود که شما همه اقساط بیمه عمرتان را دقیقا در سررسید تعیین شده پرداخت کرده باشید و اگر حق بیمه عمرتان را زودتر از زمان سررسید پرداخت کنید میتوانید از سود های تشویقی شرکت های بیمه هم استفاده کنید.

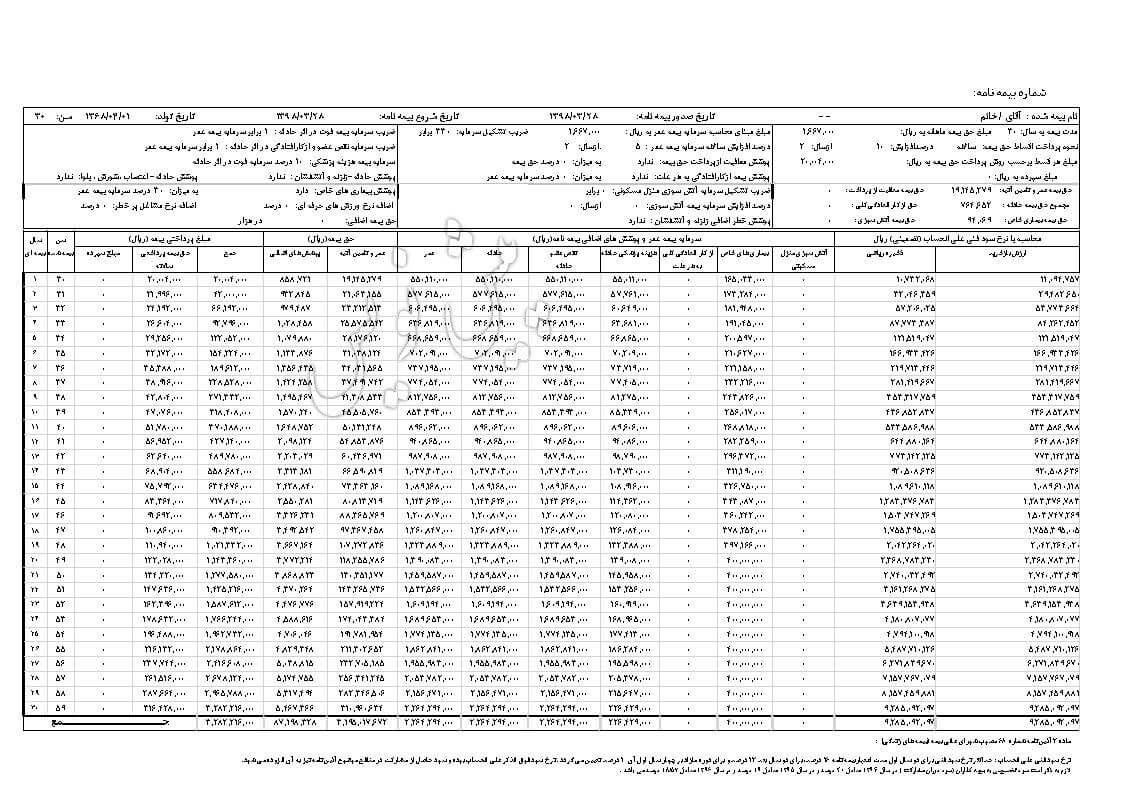

برای نمونه میتوانید جدول بیمه عمر پاسارگاد را مشاهده کنید.

بهترین زمان بازخرید بیمه عمر چه موقعی است؟

بهترین زمان برای بازخرید بیمه عمر در بیمه نامه های عمر افراد با هم متفاوت است. ممکن است که بیمه نامه عمری برای کودک ۱ ساله بوده که بعد از گذشت ۵ سال به سود دهی رسیده باشد و بیمه نامه دیگر برای یک فرد ۴۰ ساله است که بعد از ۱۰ سال به سود دهی می رسد. به سود دهی رسیدن یک بیمه نامه عمر از روی جدول آن بیمه نامه قابل بررسی میباشد. اگر بیمه نامه عمری دارید که میخواهید آن را بازخرید کنید حتما به جدول بیمه عمر که ضمیمه بیمه نامه است مراجعه کرده و در سالی که بیمه نامهتان به سود دهی می رسد اقدام به بازخرید بیمه نامه کنید تا ضرر چندانی را متقبل نشوید و مطمئنا این زمان بعد از ۵ سال اول شروع بیمه نامه است، چراکه در چند سال اول بیمه عمر مبالغی به عنوان هزینه های اداری، هزینه ارائه پوششهای بیمهای، هزینه های صدور و … از شما کسر میشود و مبلغ باقی مانده به عنوان بازخرید در نظر گرفته میشود.

شرایط کلی بازخرید بیمه عمر

با توجه به شرایط بیمه عمر، هر فرد بیمه گذاری میتواند آزادانه اقدام به بازخرید بیمه عمر کند حتی اگر دلیل و یا توجیه خاصی نداشته باشد . شما میتوانید برای بازخرید بیمه عمر به نمایندگی و یا کارگزاری که بیمه نامهتان را از آن جا خریداری کردهاید مراجعه کرده و درخواست بازخرید بیمه نامه را کتبا به شرکت بیمه ارائه نمایید.

بیشتر بدانید: بیمه عمر آسیا شرکتی با توانگری سطح ۱

در زمان ارائه درخواست بازخرید شرکت بیمه میزان اندوخته شما را بررسی کرده و کل آن را به شما پرداخت میکند. البته این نکته را فراموش نکنید که اگر در طول مدت داشتن بیمه عمر سر رسید پرداخت اقساط بیمهتان را پرداخت نکرده اید، شرکت بیمه اقساط را از اندوخته شما برداشت میکنند و این امر باعث کاهش مبلغ اندوخته شما میشود. ممکن است حتی به علت عدم پرداخت طولانی حق بیمه و برداشت از اندوخته ای که روی بیمه نامهتان شکل گرفته اندوخته بیمهتان صفر شده و به این صورت بیمه نامهتان به اتمام رسیده باشد.

بازخریدی بیمه عمر پاسارگاد

برای بازخرید کردن بیمه عمر پاسارگاد حداقل بعد از گذشت ۶ ماه از شروع بیمه نامه، بیمه گذار میتواند بیمه نامه عمرش را بازخرید نماید. در بیمه عمر پاسارگاد اگر بازخریدی قبل از ۵ سال اول بیمه نامه انجام بگیرد شرکت درصدی از اندوخته را به عنوان هزینه اداری کسر کرده و مابقی مبلغ به حساب بیمه گذار پرداخت می شود.ارزش بازخرید بیمه عمر پاسارگاد در جدول بیمه عمر درج شده است که برای هر سال می توانید اندوخته بیمه نامه تان در زمان بازخریدی را مشاهده نمایید.

نکته: با توجه به این که بیمه عمر پاسارگاد امکان برداشت از اندوخته ندارد، بازخرید بیمه عمر تنها راه رسیدن به اندوخته می باشد.

یک مثال برای بازخریدی بیمه عمر پاسارگاد

در زیر تصویر جدول بیمه عمر برای فرد ۳۰ ساله را مشاهده میکنید که سالانه ۲ میلیون تومان را به عنوان حق بیمه پرداخت میکند، این جدول پرداخت ۳۰ ساله بیمه نامه را نشان میدهد که در آن جمع حق بیمههای پرداختی و ارزش بازخریدی بیمه عمر پاسارگاد رو میتونید بررسی کنید. فقط حتما به این موضوع توجه داشته باشید که این جدول بر اساس حق بیمه پرداختی و شرایط بیمه نامه این فرد تنظیم شده و جدول بیمه نامه هر فرد مخصوص به خود میباشد. این بیمه نامه از سال۵ ام به بعد به سود دهی رسیده و اگر فرد بیمه شده بعد سال ۵ ام بیمه نامهاش را بازخرید کند متضرر نمیشود و بازخریدی زودتر از این مدت به ضرر فرد است. این شرایط تقریبا در همه شرکتهای بیمه یکسان است و روند سود دهی در بیمههای عمر بعد از پایان سال ۵ ام اتفاق میافتد.

با توجه به جدول بیمه عمر این شخص، ارزش بازخریدی بیمه نامه بر اساس فقط سود تضمینی بیمه عمر پاسارگاد در سال ۳۰ ام بیمه نامه ۹۲۸ میلیون تومان می باشد در حالیکه فرد در کل مبلغ ۳۲۸ میلیون تومان را به عنوان حق بیمه پرداخت کرده است.

بازخریدی بیمه عمر ایران

بیمه نامه عمر ایران بعد از پایان ماه دوم قابل بازخریدی میباشد. اما از آنجاییکه حداقل مدت این قرارداد ۵ سال است و از ابتدای قرارداد پوششهای این بیمه نامه برقرار میباشد اگر بازخریدی قبل از به سود رسیدن بیمه نامه اتفاق بیافتد، بازخریدی صد در صد به زیان بیمه گذار است که ارزش بازخریدی بیمه عمر ایران با توجه به حق بیمه پرداختی و سن بیمه گذار محاسبه میشود.

بازخریدی بیمه عمر پارسیان

بازخریدی بیمه عمر پارسیان در صورتی امکان پذیر است که حداقل ۷ ماه تمام حق بیمه عمر توسط بیمه گذار پرداخت شده باشد ،با گذشت این مدت شرکت بیمه پارسیان با کسر هزینه های اداری بازخریدی بیمه نامه را انجام می دهد. ارزش بازخریدی بیمه عمر پارسیان برای بیمه نامههایی امکان پذیر است که دارای اندوخته سرمایه گذاری باشند.

بازخرید بیمه عمر کارآفرین

هر فرد بیمه شدهای می تواند در هر سال بیمهای اقدام به بازخرید بیمه نامه عمر نماید. با بازخرید بیمه نامه هیچ مبلغی در اندوخته بیمه نامه باقی نمیماند و سرمایه و پوششهای بیمه نامه شما صفر میشود و در حقیقت بیمه عمر کارآفرین به اتمام میرسد.

بازخرید بیمه عمر سامان

در بیمه عمر سامان درصورت بازخرید بیمه نامه قبل از پایان سال اول هیچ مبلغی به بیمه گذار پرداخت نمیشود. اما در صورتی که بیمه گذار درخواست بازخریدی بیمه نامه را بعد از گذشت ۱ سال از زمان صدور بیمه نامه به شرکت بیمه سامان ارائه دهد، ارزش بازخریدی به صورت زیر محاسبه میشود.

| سال بیمه ای | ارزش بازخریدی |

| سال دوم | ۹۰% اندوخته |

| سال سوم | ۹۱% اندوخته |

| سال چهارم | ۹۲% اندوخته |

| سال پنجم | ۹۳% اندوخته |

| سال ششم | ۹۴% اندوخته |

| سال هفتم | ۹۵% اندوخته |

| سال هشتم | ۹۶% اندوخته |

| سال هشتم به بعد | ۱۰۰% اندوخته |

بازخرید بیمه عمر آسیا

در بیمه عمر آسیا بیمه گذار بیمه نامه عمر می تواند بعد از یک ماه از آغاز بیمه عمر اقدام به بازخریدی بیمه نامه نماید و ۹۰ درصد از اندوخته را به عنوان مبلغ بازخریدی دریافت نماید. مبلغ بازخریدی بیمه عمر آسیا در مواردی که کمتر از ۵ سال باشد به ضرر بیمه گذار بوده و بهتر است که در سالهای قبل از ۵ سال اول به جای بازخریدی اقدام به دریافت وام نماید. در صورت بازخریدی زودتر از یک ماه بیمه نامه ابطال شده و هیچ مبلغی به وی پرداخت نمیشود.

مدارک لازم برای بازخرید بیمه عمر

- اصل بیمه نامه عمر

- ارائه مدارک شناسایی بیمه گذار

- تکمیل فرم مخصوص بازخرید بیمه عمر

- اگر ذینفع در صورت حیات بیمه نامه فرد دیگری به غیر از بیمه گذار است، باید شماره حساب وی برای واریز مبلغ اندوخته ارائه شده و درخواست بازخرید بیمه عمر نیز توسط وی انجام شود.

با تکمیل فرم درخواست بازخرید و ارائه مدارک به نمایندگی یا کارگزاری که بیمه نامه را از آنجا تهیه کردهاید ، حداقل ۱۰ تا ۱۵ روز کاری زمان میبرد که کارهای اداری بازخرید بیمه نامه تان انجام شده و مبلغ بازخرید به شماره حساب اعلام شده واریز و یا حوالهای در وجه فرد صادر می شود که میتواند با مراجعه به بانک حواله را نقد و مبلغ را به حسابش واریز نماید.

حتما بخوانید: بهترین بیمه عمر (نتایج نظرسنجی مردم)

محاسبه ارزش بازخرید بیمه عمر

همانطور که گفتیم ارزش بازخرید بر اساس مبلغ مشخص شده در جدول بیمه عمر پرداخت میشود. حال ارزش بازخرید بیمه نامه بر اساس چند فاکتور مهم زیر محاسبه می شود:

- سن بیمه شده: سن فرد بیمه شده یکی از مهمترین عوامل تاثیر گذار در سرمایه گذاری بیمه عمر است چراکه با بالا رفتن سن فرد ریسک وی برای شرکت بیمه بیشتر بوده و اعمال ضریب ریسک سنی بر روی بیمه نامه بر سرمایه گذاری وی تاثیر گذار خواهد بود. اگر تنها انگیزه شما از خرید بیمه عمر سرمایه گذاری است در سنین پایین اقدام به تهیه بیمه عمر کنید و یا بیمه عمر را برای فرزندانتان که سن کمی دارند تهیه نمایید تا تجمیع سرمایه گذاری ارزشمندی برایشان ایجاد شود.

- تعداد پوششهای بیمه عمر: همانطور که میدانیم بیمه عمر علاوه بر بحث سرمایه گذاری که دربارهاش صحبت کردیم دارای پوششهای متنوعی برای بیمه گذاران خود میباشد که هر کدام از پوششها چندین برابر حق بیمه پرداختی وی بوده و از همان ابتدای قرارداد برای فرد بیمه شده برقرار میباشند. برای استفاده از پوششها، در برخی از بیمه نامههای عمر از جمله بیمه عمر سامان و بیمه عمر پاسارگاد مبالغی از حق بیمه کسر میشود و به این ترتیب هرچه تعداد پوششهای بیمه نامه عمر شما بیشتر باشد ارزش بازخرید بیمه نامه شما کاهش مییابد.

- مدت زمان بیمه نامه عمر: با توجه به شرایط بیمه نامه عمر در همه شرکتهای بیمه ، مدت این بیمه نامه باید بین ۵ تا ۳۰ سال باشد. همانطور که پیشتر گفتیم بیمه نامه عمر در ۵ سال اول سود دهی نداشته و برای رسیدن به یک سرمایه گذاری ارزشمند باید مدت زمان طولانی حداقل ۱۰ ساله را در نظر بگیریم. ارزش بازخرید بیمه نامههایی که کمتر از ۱۰ سال بازخرید می کنند بسیار کمتر از بیمه نامه هایی است که در سال های بعد از ۱۰ سال اقدام به بازخرید می کنند. بهترین نتیجه در ارزش بازخرید در بیمه عمر مدت ۳۰ سال میباشد چراکه در این بازه با پرداخت سود مرکب سرمایه اولیه شما چندین برابر میشود که میتواند یک پشتوانه بسیار ارزشمند برای شما باشد.

- میزان حق بیمه عمر پرداختی: مهمترین رکن سرمایه گذاری و تشکیل سرمایه در بیمه های عمر حق بیمهای است که هر ساله توسط فرد به شرکت بیمه پرداخت میشود. هر چه حق بیمه پرداختی از سوی شما بیشتر باشد سرمایه شکل گرفته و اندوخته بیمه عمر شما هم بیشتر خواهد بود. به حق بیمههای پرداختی از سوی بیمه گذار دو نوع سود تضمینی و سود مشارکتی به صورت سود مرکب و روز شمار پرداخت میشود که بنیان سرمایه گذاری ۳۰ ساله بیمه های عمر را شکل میدهد.

- سرمایه اولیه یا اندوخته اولیه بیمه عمر: بیمه نامه عمری که دارای اندوخته اولیه است میزان سرمایه گذاری و اندوخته بیمه عمر بالاتری هم خواهد داشت. بدین منظور بیمه گذاران میتوانند مبلغی را به همین منظور در اندوخته بیمه عمر واریز می کنند و این کار روند سود دهی بیمه نامه را کوتاه تر میکند. نکته این که اگر اندوخته اولیه در بیمه نامه عمرتان دارید میتوانید آن را در جدول بیمه عمر تان مشاهده کرده و تاثیر ان در این روند بررسی نمایید.

منظور از باز خرید چیه.مثلا شخصی اماهه بیمه عمر شده و پرداخت ا ماهه داشته .میخاد انصراف بده این میشه باز خرید؟آیا بهش مبلغش بازگشت داده میشه؟

سمیه عزیز ، بر اساس مقاله ای که مطالعه کردید بازخرید بیمه عمر امکان برداشت اندوخته قبل از اتمام مدت بیمه نامه می باشد . میتونید مقاله رو کامل مطالعه کنید و در صورت داشتن سوال با شماره ۸۸۲۴۳۸۲۸ تماس بگیرید.

من که متوجه نشدم یعنی من مدت ۳۰سال هرماه ۱۰۰تومان بهصورت ۳ماه ۳ها بریزم کل مبلغ واریزی من به بیمه نزدیک ۲۰۰ملیون درمیاد ولی بازخرید به من طی این ۳۰سال ۱۵۳ملیون میدن یعنی همین ۱۵۳ میرسه پس سود من چی میشه ضررهم میکنم که

جناب محمد عزیز میتونید برای دریافت مشاوره کامل و مشاهده جدول بر اساس سن شما می تونید درخواست مشاوره در سامانه بیمه تایم ثبت کنید یا با شماره ۸۸۲۴۳۸۲۸ تماس بگیرید.

سلام ٢ سال هست که بیمه عمر هستم و قراردادم ٣٠ساله هست اگر بنده بخواهم خودم را در سال دهم قرارداد باز خرید کنم چقدر به من پرداخای میدهند به صورت ماهانه البته ؟

جناب امیر عزیز می تونید به جدول بیمه عمری که ضمیمه بیمه نامه تان هست مراجعه کنید و میزان بازخریدی سال دهم رو ببینید.

سلام. ممنون از مطالب خوبتون. سوال بنده این است شخصی یک قرار داد ۱۵ ساله با بیمه می بندد. بعد از سه سال قصد بازخرید دارد. طبق عرف محاسبات بیمه ای، با انصراف قبل از ۵ سال متحمل ضرر می شود. به فرض اینکه این فرد از هیچ حق بیمه ای در طول این سه سال استفاده نکرده باشد راهی وجود دارد که اندوخته خود را بدون کسر دریافت کند. یعنی شرایط ویژه ای برای این کار از سوی بیمه تدارک دیده شده یا مطلقا در صورت انصراف ضرر خواهد کرد؟

جناب وحید بزرگوار ۵ سال اول در بیمه نامه های عمر مبلغ اندکی برای هزینه های اداری و جبران ریسک های بیمه ای کسر می شود و این قانون همه شرکت های بیمه هست و در بیمه نامه هایی که سن بیمه شده زیاد می باشد این موضوع باعث طولانی تر شدن تعداد سال های به سود رسیدن بیمه نامه می شود .

بیمه فقط بیمه های تامین اجتماعی وبیمه های حوادث وگرنه بیمه عمر هیچ سودی نداره. متل اینه شما فرص کن طی۱۵سال ۹۰میلیون میریزی بعد ۱۵سال بت هرماه سود بده چکاریه همین پول بزار بانک هرماه بت بده جااینکه ۱۵سال صبر کنی بعد بت هرماه پول بده یجورایی کلاه برادری هس بیمه های عمر وکلی دلیل دارم خودم درخواست بازخرید زدم امروز ببینم کی اونم باضرر بم برگرده بابت خدماتی ک مثل بانک هس بعد ۱۵سال هرماه بت سود بده

جناب سامان عزیز تفاوت های کلی از نظر ماهیت این دو وجود داره. تفاوت بیمه عمر و بانک و تفاوت بیمه عمر و تامین اجتماعی دو مطلبی هستن که پیشنهاد می کنم مطالعه کنید.

سلام،من برای همسر و دخترم دو سال تمام فقط برای استفاده از سود و وام دهی سرمایه گذاری کرده ام،اما الان میخام تسویه کنم،وتاکنون هیچ تسحیلاتی از بیمه عمر پاسارگاد استفاده نکرده ام،آیا کل مبلغ سرمایه گذاری شده را به اینجانب پرداخت میکنن،لطفا” مرا راهنمایی بفرمایید،ممنون

جنناب رضایی عزیز، مبلغ بازخریدی برابر مبلغ درج شده در جدول بیمه نامه تون به شما پرداخت میشه.

۲۲ ماه قسط به مبلغ دومیلیون وسیصدهزارتومان بیمه عمرپاسارگاد پرداخت کردم .فرم بازخرید زدم شرکت یک میلیون و چهارصدهزار واندی از پول واریزی کسر کرد

جناب بندری عزیز، مبلغ بازخریدی با توجه به اندوخته بیمه نامه که در جدول بیمه نامه درج شده به فرد برگشت داده می شود. البته اگر تاخیر در پرداخت نداشته باشید. در این صورت مبلغ کمتر از عدد درج شده در بیمه نامه شما می باشد.

سلام داخل سایت دیگه ای دیدم بیمه پاسارگاد نوشته با پرداخت سالانه ۱ میلیون ۲۰۰ بعد از ۳۰ سال مبلغ برداشتی شما ۱ میلیارد و ۲۰۰ است ایا این مبلغ درسته درحالی که با پرداخت سالانه ۱ میلیون و ۲۰۰ در طول ۳۰ سال من ۳۶ میلیون به بیمه میدهم ؟

جناب امیر حسین عزیز، اگر می خواهید جدول بیمه عمر تون رو بررسی کنید با کارشناسان بیمه تایم تماس بگیرید تا راهنمایی لازم در این زمینه را برای شما ارائه نمایند.